6.1.Principales gastos y políticas comunitarias

Antes de entrar en el análisis concreto de las políticas comunitarias y su reflejo en cuanto a la estructura del gasto, podemos realizar las siguientes reflexiones generales:

- Destacar que las cifras del presupuesto comunitario indican un peso muy escaso en el conjunto de la actividad económica. Si el presupuesto del SP interno viene a representar una media del 48% del PIB en los distintos países miembros, el de la Unión no supera el 1,20% del PIB.

- Nota distintiva en cuanto a las funciones realizadas es el peso decisivo de las políticas de mantenimiento de los precios agrarios. En condiciones de libre circulación de los bienes servicios, la única política agraria efectiva para mantener los precios de los productos es la elaborada a escala comunitaria, y ello explica su génesis y su importancia en cuanto al gasto total.

- Por otro lado, podemos pensar que las políticas de redistribución de la renta, entre las diversas regiones europeas, pueden ser más efectivas cuando se realizan desde la UE.

- Debe señalarse que el cumplimiento de objetivos marcados por las directivas comunitarias pueden suponer un desembolso excesivo para algunos de los países miembros, al que no podrían hacer frente con sus recursos financieros.

Por ejemplo, consideremos que la Unión adopta una política de defensa del medio ambiente que obligan a un país miembro a realizar inversiones muy cuantiosas, sin que disponga de los recursos necesarios. En este caso, sólo se tienen dos opciones, o dotar de financiación adicional a este país o aceptar el fracaso de esa política.

6.2.El sistema de ingresos del presupuesto de la UE

A)Derechos de aduana

Uno de los rasgos definidores del proceso de integración seguida por los países europeos ha sido la de constituir una Unión Aduanera, lo que exige el establecimiento de un arancel común frente a terceros. Los recursos obtenidos por la aplicación de este arancel se considera un ingreso propio de la Unión, si bien la gestión de estos ingresos corresponde a cada Estado miembro, la recaudación debe entregarse a la Hacienda europea, salvo un 10% en concepto de gastos derivados de las funciones de administración del impuesto. Los derechos de aduana no tienen una función de tipo recaudatorio, sino que su objetivo es proteger la producción del país que impone el arancel contra la competencia procedente de otras naciones.

B)Los derechos agrícolas y las cotizaciones sobre el azúcar y las isoglucosas

Consideramos tres tipos de ingresos diversos, pero que tienen en común su relación con la política agraria común. En lo que se refiere a los derechos agrícolas, su origen se encuentra en la fijación de precios mínimos garantizados para los productos agrarios. Si la Unión pretende mantener los precios y existen competidores extracomunitarios que puede suministrar esos mismos productos a un precio inferior, nos encontramos con dos dificultades paralelas.

- Resulta que los productos agrarios importados tendrán una indudable ventaja competitiva con respecto a los de origen comunitario.

- Las producciones agrarias de la UE tendrán dificultades para introducirse en los mercados foráneos.

De este modo podemos definir las exacciones reguladoras agrarias, o prélèvements, como los impuestos variables exigidos a los productos agrarios importados con la finalidad de que no compitan en condiciones ventajosas con los productos de la agricultura europea a los que se quiere garantizar un precio mínimo.

Si, además, se pretende que el producto europeo pueda competir en igualdad de condiciones con los del resto del mundo, entonces, el producto comunitario debería recibir una subvención, conocida como restitución a la exportación.

Estos dos mecanismos producirían el efecto perseguido en cuanto a los objetivos de garantizar el precio mínimo a los agricultores europeos y a que, a su vez, éstos no perdieran mercados internos, pero no dejaban de causar problemas. Entre ellos citemos los siguientes:

- Este tipo de política afectaba negativamente a los países extracomunitarios que fueran exportadores de productos agrícolas que veían cómo no podían competir a precios más bajos en el territorio de la Unión, mientras los de origen comunitario lo hacían en igualdad de condiciones con los suyos.

- El procedimiento perjudicaba a aquellos países europeos que, como el Reino Unido, tenían importantes relaciones comerciales con países extracomunitarios, precisamente en cuanto a los productos agrícolas. Los consumidores británicos se vieron frente a unos precios superiores para los productos de alimentación, y los impuestos correspondientes, sobre los bienes importados, eran considerados como un recurso propio de la Unión. Estas disfunciones dieron lugar al acuerdo del Consejo Europeo de Fontainebleau, en 1984, que instituye el denominado cheque británico y que se configura como una devolución especial a Gran Bretaña como consecuencia del exceso de aportación británica al presupuesto comunitario, debido a las características de la política agraria común.

En cambio las cotizaciones sobre el azúcar y las cotizaciones sobre la producción de isoglucosas, son tributos que gravan la producción y almacenamiento del azúcar o las isoglucosas, y cuya justificación se encuentra en que se pretende que los gastos destinados a la regulación del mercado del azúcar corran a cargo del propio sector.

C)El recurso procedente del IVA

En el caso del recurso procedente del IVA estamos ante un auténtico instrumento cuya finalidad es la de alcanzar la suficiencia en el ámbito de la Hacienda europea.

La principal ventaja de elegir el IVA como elemento de referencia se encontraba en que este impuesto ha sufrido un proceso de armonización que permitía aplicar, sin graves distorsiones, un recurso cuyo importe se calcula a partir de las recaudaciones nacionales. Para el cálculo del recurso, se parte de la base imponible teórica del IVA en cada país, y se considera que éste debe entregar a la Hacienda europea un porcentaje de ese valor que se fijó en 1,4% como máximo, aunque se ha convenido en ir reduciendo, progresivamente, este porcentaje hasta alcanzar el 1%.

Una vez explicado el procedimiento general de cálculo deben hacerse las siguientes matizaciones:

- El procedimiento perjudica a aquellos países cuyo nivel de consumo, en relación al PNB, sea mayor o cuyo peso de la imposición indirecta sea más acusado. Por ello, se establece como límite que la base imponible teórica del IVA no puede superar el 55% del PNB de ese país.

- Este sistema de cálculo beneficia a los países cuyo fraude en este impuesto sea más acusado, porque la recaudación, para un tipo medio dado, será más pequeña.

- Debido al denominado cheque británico, la aportación del Reino Unido por este concepto se reduce para impedir que su aportación neta sea excesiva. Esta deducción a la que tiene derecho Gran Bretaña se, cubre ampliando la aportación de los demás países miembros.

D)El denominado cuarto recurso o recurso complementario

La característica fundamental de este recurso es que tiene un papel de cierre del sistema de financiación de la Hacienda europea. El presupuesto comunitario debe presentar una situación de equilibrio. Si los tres primeros no son capaces de financiar todos los gastos de la Unión, la diferencia se reparte, entre los estados miembros en proporción a su Producto Nacional Bruto (PNB).

Su empleo como forma de financiación suscita las siguientes reflexiones:

- Si el recurso basado en el IVA podría ser criticado por su posible regresividad, en el caso del recurso PNB, parece que se cumple mejor el criterio de la capacidad de pago, al ser la aportación de cada Estado función de su nivel de renta.

- La estimación de estas aportaciones está sometida igualmente a una necesidad de armonizar los cálculos de las magnitudes macroeconómicas de carácter real y, en particular, los procedimientos de la contabilidad nacional, para evitar distorsiones.

- En la medida en que los distintos países tengan porcentajes distintos de economía sumergida, el cálculo de este, recurso puede acabar generando situaciones de injusticia.

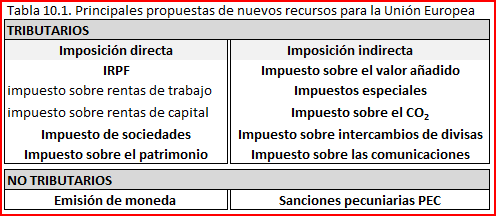

6.3.La propuesta de nuevos recursos propios

La posibilidad de introducir un nuevo recurso debe ser estudiada a partir de una serie de criterios que estableció la propia Comisión que podemos resumirlos en los siguientes:

- el respeto a la capacidad contributiva de los Estados miembros (equidad entendida desde del criterio de la capacidad de pago);

- su aplicación a todos los contribuyentes, ya sean personas o empresas (equidad entendida como exigencia de igualdad);

- debe aplicarse sobre una base uniforme con un mismo tipo impositivo (neutralidad);

- debe ser capaz de generar suficientes recursos financieros y adaptarse al ciclo económico (suficiencia);

- debe ser perceptible para los ciudadanos y de fácil gestión (simplicidad).

A partir de estos criterios, las principales fórmulas que se ha propuesto pueden resumirse en los siguientes sistemas (Tabla 10.1).

En cuanto al análisis pormenorizado, podemos señalar:

- Cesión a la Hacienda europea de una parte de la recaudación del IRPF. Esta propuesta tiene, dos versiones:

- que se ceda sólo la parte correspondiente a la recaudación de las rentas de trabajo;

- que se ceda sólo la parte correspondiente a la recaudación de las rentas del capital de los no residentes.

- Tanto en un caso como en el otro, las principales dificultades estriban en la ausencia de un impuesto sobre la renta armonizado, las diferencias en el nivel de fraude fiscal y, la posibilidad de escapar a su tributación simplemente desplazando el patrimonio.

- El impuesto de sociedades permitiría, introducir un impuesto directo. El principal problema es la ausencia de armonización, con lo que la asignación de cuotas a cada país puede acabar representando un esfuerzo fiscal muy diverso.

- Establecimiento de un impuesto sobre el patrimonio. Generaría incentivos para que el ahorro se trasladara fuera de la UE.

- Modificar el actual recurso IVA por una parte de la recaudación directamente obtenida por cada Estado miembro o establecer un recargo cuyo importe sería considerado como ingreso propio de la Unión. Parece una alternativa viable.

- Una alternativa es hacer uso de los impuestos especiales. Sin embargo, los impuestos especiales no están armonizados.

- El establecimiento de un impuesto que recaiga sobre las emisiones de CO2, o dióxido de carbono tendría la ventaja de ser coherente con el objetivo de limitar los efectos externos. Su inconveniente es que no todos los Estados miembros disponen de este tributo.

- La introducción de un impuesto que grave las transmisiones de activos en los mercados financieros. Su principal ventaja es como medio de combatir la especulación, pero genera los mismos efectos indeseables en cuanto a la asignación del ahorro fuera del territorio de la Unión.

- El establecimiento de un impuesto específico para las comunicaciones por entender que éstas se han visto muy beneficiadas por el logro del mercado interior.

- El señoreaje que podría obtenerse a través de la emisión de euros. Las dificultades se plantean por las reticencias de determinados países miembros por sus posibles efectos inflacionistas.

- Las sanciones pecuniarias por el incumplimiento de los requisitos establecidos en el Pacto de Estabilidad y Crecimiento podrían resultar un recurso útil pero cuya capacidad recaudatoria es discutible, su previsión casi imposible y su finalidad se acabaría confundiendo.