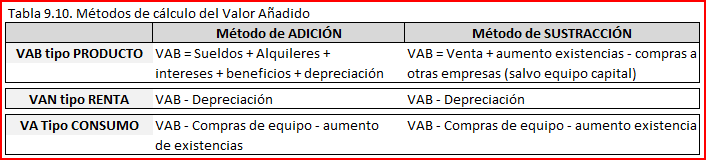

Haremos referencia tan sólo a los sistemas alternativos que pudieron haberse utilizado. Este tributo recae sobre el valor añadido por cada empresa en el proceso productivo. Ahora bien, existen dos procedimientos para calcular el valor añadido:

- Sumar las remuneraciones a los distintos factores de producción (sueldos y salarios, alquileres, intereses y beneficios), tal y como se hace para obtener la RN, y en este caso, tenemos un cálculo del valor añadido por el método de la adición.

- Por otro, el cálculo de esta magnitud puede obtenerse restando de la producción de la empresa, se haya vendido o no, las compras a otras empresas, este es el procedimiento que se emplea para calcular el Producto Nacional y se conoce como método de la sustracción.

Un segundo elemento diferenciador en cuanto al procedimiento de obtención del valor añadido se refiere al tratamiento de los bienes de equipo y de las existencias. En este sentido, puede optarse entre una de las tres posibilidades siguientes:

- No permitir ningún tipo de deducción (ni por depreciación de la maquinaria ni por las existencias). En este caso, estamos ante un cálculo del Valor añadido Bruto o Valor añadido tipo Producto.

- Permitir una deducción por depreciación del equipo capital, en cuyo caso, estamos calculando el Valor añadido neto o Valor Añadido tipo Renta.

- Autorizar la deducción de todas las compras de la maquinaria y del aumento en las existencias, pero en tal caso no se permite restar el importe de la depreciación. Se está utilizado un concepto de Valor añadido tipo Consumo.

Combinando ambos elementos, podemos presentar el siguiente cuadro de procedimiento:

El modelo utilizado en España es el de Valor añadido tipo consumo, pero el procedimiento de aplicación responde al denominado sistema cuota menos cuota. La cuestión de cómo se utiliza este para conseguir que el Valor Añadido gravado sea tipo Consumo, es fácil de resolver. Para ello, el empresario considerará como IVA repercutido un porcentaje de sus ventas, pero no del incremento en las existencias, y descontará como IVA soportado no sólo el que le carguen sus suministradores, sino además el pagado al adquirir nuevos equipos.