Aunque los hacendistas han formulado un largo catálogo de principios tributarios, podemos resumirlos en los cuatro siguientes.

6.1.Principio de simplicidad

El principio de simplicidad indica que el sistema tributario debe ser sencillo y cómodo tanto para el contribuyente como para la Administración. La idea fundamental que subyace a este principio es que el pago de los tributos genera dos tipos de costes para el contribuyente:

- Satisfacer el impuesto supone una reducción de los ingresos disponibles para el individuo.

- El mero cumplimiento de las obligaciones tributarias también causa un conjunto de costes. El principio de simplicidad exige esos costes sean lo más reducidos posibles.

En cuanto a las implicaciones del principio de simplicidad para el diseño del sistema tributario:

- Las normas tributarias deben ser lo suficientemente claras y transparentes como para que el ciudadano conozca fácilmente cuáles son sus obligaciones tributarias y pueda, en su caso, liquidar el impuesto.

- La normativa tributaria debe tener una cierta continuidad y no ser objeto de reformas frecuentes. Tales reformas no sólo hacen más compleja la regulación de los impuestos sino que además introducen un elevado grado de inseguridad jurídica para los ciudadanos.

- Los impuestos no sólo deben resultar fáciles para el contribuyente, sino también para la propia administración tributaria. Si es difícil la gestión del impuesto, puede ocurrir que transcurrido un largo plazo después de que el ciudadano haya liquidado el tributo, la Administración comunique al interesado que se han detectado errores o infracciones y que debe completar o modificar la liquidación realizada. Ello, además, supone una quiebra en la seguridad jurídica, con los consiguientes perjuicios para el ciudadano.

- Deben establecerse procedimientos de pago fraccionado para acercar al máximo la obligación de contribuir y la realización del hecho imponible.

6.2.Principio de suficiencia

El conjunto de impuestos debe ser capaz de generar recursos capaces de cubrir los gastos del sector público.

Principales implicaciones del principio de suficiencia:

- Si se cumple la llamada Ley de Wagner, la elasticidad del gasto con respecto a la renta es > 1, y de ello se deduce que la elasticidad renta de los impuestos también deberá ser > 1 (unidad). Por tanto, el sistema tributario debe ser realmente progresivo, porque, en caso contrario, el crecimiento del país llevaría al déficit público. Esta arroja ciertas dudas, en efecto, el cumplimiento de la citada “ley” exige que la evolución del gasto sea coherente con los cambios en la renta, creciendo al aumentar ésta y disminuyendo al bajar el nivel de actividad económica. Ahora bien, los gastos de transferencias tienden a aumentar, precisamente, en los momentos de recesión económica, y, si el sistema tributario es realmente progresivo, podemos encontrarnos con una situación en la que no producirán déficit público cuando se incremente la renta, pero sí cuando la renta disminuya.

- Si existen circunstancias extraordinarias en las que se produce un incremento en el nivel de gasto público, el sistema tributario debe tener la suficiente flexibilidad para hacer frente a esa contingencia, modificando alguno de los elementos básicos en la relación tributaria.

- Los tributos deben ser claramente percibidos por los ciudadanos. Ello se debe a que las presiones a favor de un mayor gasto público se fundamentan, en ocasiones, sobre la idea de que otros agentes económicos acaban suministrando los recursos necesarios para financiarlos. Si los impuestos no son percibidos claramente por los ciudadanos, es más fácil que se genere este fenómeno de ilusión financiera y que el sistema tributario llegue a ser incapaz de financiar el conjunto del gasto público. En tal sentido, son más defendibles los impuestos indirectos sobre el nivel de renta que los indirectos sobre el consumo.

6.3.Principio de equidad

El principio de equidad adquiere mayor importancia al ser el único que recibe una referencia directa del CE. La importancia que atribuye nuestra ley fundamental a esta característica del sistema tributario está plenamente justificada, al entenderse que los valores superiores de su OJ son la libertad, la justicia, la igualdad y la pluralismo político.

Respecto de la noción de equidad, conviene avanzar algunas consideraciones:

- Una exigencia de la justicia del sistema tributario es la generalidad en el pago de los impuestos. La propia CE lo señala (art. 31) al indicar que “todos” deben contribuir al sostenimiento de los gastos públicos.

- La igualdad de los contribuyentes frente al sistema tributario. Igualdad que debe entenderse en una doble perspectiva; de una parte, como equidad horizontal, tratando de idéntica forma a los que se encuentren en la misma situación, y, de otra, como equidad vertical, dando un trato fiscal diverso a aquellos que no se hallen en las mismas circunstancias. Ahora bien, las nociones de equidad horizontal y vertical deben matizarse con la finalidad de extraer conclusiones en el diseño del sistema tributario. Aspectos a tener en cuenta:

- El sistema tributario debe ser sensible a las diferencias en las situaciones personales de los contribuyentes, pues sólo así puede dar un trato que cumpla con las exigencias de equidad horizontal y vertical. Ello nos llevaría a preferir la imposición directa a la indirecta y a considerar más adecuados los tributos personales que los que tienen un carácter real. Cuando las consideraciones de equidad son prioritarias en una sociedad, se intenta fundamentar el sistema tributario en la imposición personal sobre la renta.

- Otra consecuencia de la aplicación del principio de equidad es la idea de la proporcionalidad en el reparto de la carga tributaria, es decir, que el sacrificio causado por el pago del impuesto sea el mismo para todos los ciudadanos.

Esta noción no la comparten todos los autores, podemos diferenciar dos líneas distintas:

- La proporcionalidad se entiende, que lo justo es que paguen más quienes tienen una mayor capacidad económica y, en este caso, estamos utilizando el criterio de la capacidad de pago. De ello se deduce que si la renta y el patrimonio personal son los mejores indicadores de capacidad económica, entonces, la imposición directa debe ser la base del sistema tributario.

- Asimismo, si partimos de la idea de que el sacrificio marginal realizado por los contribuyentes debe ser similar y de que la utilidad marginal de la renta es decreciente, entonces deben defenderse los impuestos progresivos o al menos proporcionales.

- La proporcionalidad puede entenderse considerando de un modo simultáneo los ingresos y los gastos públicos. En estas circunstancias utilizamos el denominado criterio del beneficio y consideramos que la proporcionalidad se consigue si contribuyen más al sostenimiento de los gastos públicos quienes más se benefician de la actividad del Estado. La aplicación de este criterio tropieza con varios tipos de dificultades:

- No siempre es posible determinar qué beneficio obtiene cada persona de la acción del SP.

- Aplicar este criterio supone que el Estado renuncia a realizar una política redistributiva.

- El empleo de este criterio avalaría tanto el uso de impuestos progresivos como el de los de carácter proporcional o incluso los regresivos.

6.4.Principio de neutralidad

Indica que los impuestos deben alterar lo menos posible las decisiones de los agentes económicos. La idea fundamental es que los individuos eligen, de forma óptima, utilizando los precios generados por el funcionamiento del sistema económico.

Como estos precios se ven alterados como consecuencia de los impuestos, se pretende que tales distorsiones sean mínimas.

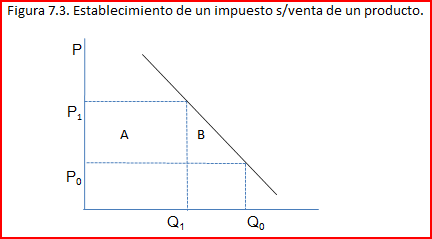

El único impuesto que no altera ningún precio relativo de la economía es el de cuota fija o de capitación. Sin embargo, un sistema tributario basado en este tipo de gravámenes no cumpliría con otros principios tributarios. En tal sentido, la neutralidad de un impuesto se mide a partir del concepto de exceso de carga fiscal, cuya obtención y significado se parece mucho al concepto de coste social en caso de monopolio. Para ello, consideremos el gráfico de la figura 7.3.

½ Base · altura (fórmula de Harberger).

altura = impuesto = T = t · P0

Base = ∆Q

En estas circunstancias, el exceso de carga fiscal es tanto mayor:

- Cuanto mayor sea la elasticidad de la demanda del producto. Si la elasticidad es cero, el exceso de carga fiscal se anula. La consecuencia es que deben gravarse más aquellos productos que dispongan de menos sustitutivos o sean imprescindibles para el consumidor.

- Cuanto mayor sea el tipo impositivo, lo que avala la moderación en los impuestos sobre le venta del producto

- Cuanto mayor sea el gasto inicial de los consumidores. De este aspecto se deduce que los productos que representan un fuerte gasto de las familias deberían ser gravados de forma más moderada.

El mismo planteamiento para un impuesto sobre la venta de un producto puede extenderse a un tributo que recaiga sobre la renta de una persona.

Las conclusiones que obtenemos para el diseño de un impuesto sobre la renta son similares a las expuestas en el caso de un gravamen sobre la venta de los productos. Podemos afirmar que el exceso de carga fiscal será mayor:

- Cuanto mayor sea la elasticidad de la oferta de trabajo. En este caso, resultaría que el gravamen debería ser superior para aquellos perceptores de renta cuya capacidad de reducción en su esfuerzo laboral sea más pequeña.

- Cuanto mayor sea el tipo impositivo, lo que avalaría una limitación en la progresividad de la tarifa del impuesto sobre la renta

- Cuanto mayor sea la renta inicial del sujeto.

6.5.La compatibilidad entre los principios tributarios

En los apartados anteriores de esta sección hemos ido describiendo algunas de las exigencias que se derivan de los principios tributarios más importantes. Sin duda, el lector habrá apreciado que las prescripciones que se han ido exponiendo son incompatibles y, por ello, un sistema tributario que trate de cumplir con los diferentes principios no puede descansar en una única figura impositiva.

La principal oposición se produce entre los principios de equidad y de neutralidad, y, al menos, en dos órdenes distintos:

- Diseño de la imposición indirecta, pues, desde los postulados de la equidad, los productos de primera necesidad deberían sufrir un gravamen inferior a los de los bienes de lujo, mientras que si la demanda de éstos es más elástica que la de los primeros, los postulados del principio de neutralidad exigirían la conclusión contraria.

- Diseño de la imposición directa. Dificultades para hacer compatibles ambos principios. Si tomamos como objetivo prioritario cumplir con la idea de justicia, parece razonable concluir que la imposición personal sobre la renta tenga un carácter progresivo. Sin embargo, nuestro análisis del principio de neutralidad, aplicado al mercado de trabajo, llevaría a la conclusión contraria: porque el exceso de carga fiscal es mayor al incrementarse el tipo impositivo, porque la oferta de trabajo es más elástica en los mayores preceptores de renta y porque el valor de los ingresos iniciales del trabajador influye directamente en el cálculo del exceso de carga fiscal.

Estas discrepancias entre los principios de equidad y neutralidad no son fáciles de resolver y, de hecho, se presentan no sólo en el diseño teórico del sistema tributario óptimo sino también en las reformas, totales o parciales, del cuadro impositivo del país. Por tal motivo, cuando nos enfrentamos a la evaluación de las distintas propuestas de reforma, comprobamos que determinadas modificaciones de un impuesto son más defendibles en virtud del principio de neutralidad, pero más criticables desde las exigencias del principio de equidad.