Los impuestos pueden clasificarse de acuerdo con diferentes criterios, pero si hacemos uso de la base imponible, se clasifican en directos e indirectos. Los directos recaen sobre manifestaciones directas de la capacidad del pago del contribuyente (su renta o patrimonio) y tiene en cuenta las circunstancias personales del sujeto pasivo, son de difícil traslación. Los impuestos indirectos recaen sobre expresiones indirectas de la capacidad contributiva (el consumo), no tienen en cuenta las circunstancias personales del contribuyente y en general se trasladan vía precios al consumidor final.

Para explicar dónde se pueden establecer impuestos es necesario recordar la distinción entre variables flujo y variables stock. Las de flujo son aquellas magnitudes económicas que se definen para un período de tiempo (la RN o el consumo son variables que se refieren a un año, normalmente). Las de stock son aquellas que se definen para un momento del tiempo (la riqueza o el patrimonio de una persona se establece en una fecha concreta).

A partir de esas definiciones, podemos considerar que la imposición sobre las dos variables flujo permiten las posibilidades señaladas en la Tabla 7.1 De acuerdo del contenido de la Tabla anterior, el sistema impositivo puede recaer sobre la renta o sobre el consumo, sin tener en cuenta las condiciones personales del contribuyente, y en tal caso hablamos de imposición real, o teniéndolas en cuenta, y en ese supuesto no referimos a las figuras tributarias como imposición personal.

La caracterización del IRPF como un tributo que recae sobre la renta global de los ciudadanos ha cambiado en los últimos tiempos. En tal sentido, puede apuntarse una primera modificación del IRPF, por la que la tributación de las plusvalías y minusvalías quedaba sometida a un impuesto distinto, aunque formalmente aparecía dentro del IRPF, y posteriormente, la última reforma del impuesto ha establecido un impuesto sobre la renta de carácter dual, en el que todas las rentas procedentes del capital son sometidas a un gravamen proporcional. Igualmente la cotización sobre los salarios que paga el trabajador se puede considerar como un impuesto de producto sobre un tipo de renta, que no tiene en cuenta la situación personal del sujeto pasivo.

En cuanto al impuesto sobre el beneficio de las sociedades, sigue teniendo el carácter de proporcional.

Por lo que se refiere a la imposición sobre el consumo, estamos en presencia de figuras tributarias de carácter real. Se sigue produciendo la coexistencia entre impuesto de carácter general (IVA) y tributos específicos sobre determinados consumos (hidrocarburos, tabacos y alcohol). A estos impuestos especiales, también conocidos como accisas, se deben sumar el impuesto que recae sobre la matriculación de determinados medios de transporte, y el reciente impuesto sobre seguros privados. Igualmente, deben considerarse como un impuesto indirecto, aunque no tengan legalmente ese carácter, la cuota empresarial de la SS.

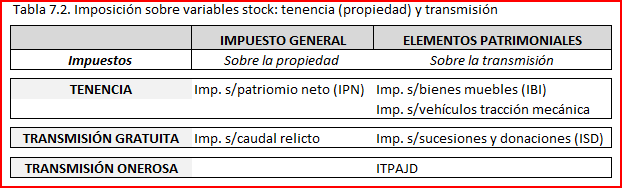

En cuanto a la imposición sobre variables stock, en nuestro sistema tributario, a partir del contenido de la Tabla 7.2 distinguimos entre impuestos que recaen sobre la tenencia del patrimonio y las figuras tributarias que se establecen sobre la transmisión del mismo.

Además de esta distinción, el impuesto puede tener un carácter general, recayendo sobre la totalidad del patrimonio, o bien sobre determinados elementos de la riqueza de una persona. Así, en el caso de la tributación por la mera tenencia, distinguimos entre el impuesto sobre el patrimonio neto, que recae sobre el conjunto de la riqueza neta del contribuyente de los diferentes tributos que gravan algunos de los integrantes del patrimonio. En los impuestos sobre la transmisión gratuita, o unilateral, de la riqueza, también podemos diferenciar entre aquellos que gravan el total del caudal hereditario, antes de su distribución a los herederos, y los que se establecen sobre cada cantidad donada o heredada (impuesto de sucesiones y donaciones).

En cuanto a los impuestos que recaen sobre la transmisión onerosa del patrimonio, nuestro sistema tributario incluye el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.