En este apartado estudiamos una cuestión esencialmente normativa ¿qué principios deben presidir la elaboración y ejecución del presupuesto? Los principios presupuestarios clásicos responden al mundo económico y social del siglo XIX. Este hecho se manifiesta en dos circunstancias: a) La visión política tradicional que otorga al Parlamento un papel central en los asuntos políticos; y, b) los planteamientos económicos de los autores clásicos, estos otorgan un papel muy limitado al SP en la solución de los problemas económicos.

En la medida en que ni los condicionamientos políticos ni las doctrinas económicas de la actualidad responden a esta visión decimonónica, se puede hablar de una crisis de los principios presupuestarios y debe interpretarse el retorno a determinadas prescripciones de la Hacienda Clásica.

Podemos considerar tres tipos de principios presupuestarios:

- Quién debe diseñar los presupuestos ⇒ principios políticos.

- Aquellos que traducen a los criterios de contabilidad las implicaciones de los principios políticos ⇒ principios contables.

- Cuáles son los criterios que deben presidir su elaboración desde el conocimiento de la economía ⇒ principios económicos.

4.1.Los principios políticos

Los principios políticos responden a una organización concreta: el parlamentarismo, que domina la escena política europea durante el siglo XIX y que llega hasta la I Guerra Mundial. El elemento fundamental en este contexto son las cámaras legislativas, representantes de la soberanía popular de la que emana los demás poderes del Estado.

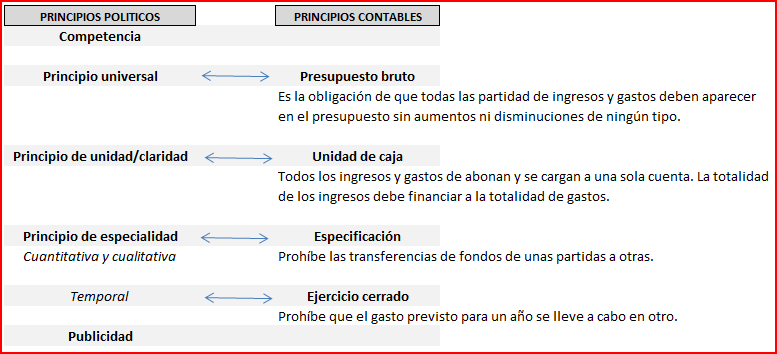

En la distribución de funciones, en la que el gobierno propone y ejecuta, el legislativo aprueba y el judicial controla, se conoce como principio de competencia. Ahora bien, si el presupuesto se considera como una autorización del legislativo al ejecutivo para que gaste y se endeude hasta lo establecido en el presupuesto, debe establecerse algún tipo de cautela para evitar que el gobierno se exceda de esa autorización o que incumpla requisitos establecidos, de ahí que el resto de los principio políticos deban entenderse como: la de garantizar el respeto del gobierno a los límites marcados por el legislativo.

Principio de universalidad. El presupuesto debe contener todos los ingresos y todos los gastos que se pretendan realizar.

Principio de unidad y claridad. Los ingresos y los gastos deben presentarse en un único documento, para facilitar su conocimiento por parte del Parlamento. Las partidas deben estructurarse de tal manera de que esté clara cuál es la procedencia de los ingresos y cuál es el destino de los gastos.

Principio de especialidad. El objetivo de este principio es evitar que la gestión del gobierno pueda exceder los límites marcados por el poder legislativo. Se pretende evitar:

- Que el ejecutivo traspase gastos asignados a una función para desarrollar otras ⇒ especialidad cualitativa.

- Que el ejecutivo supere los límites de gastos marcados ⇒ especialidad cuantitativa.

- Que el ejecutivo lleve a cabo el gasto en un año distinto al previsto en el presupuesto ⇒ especialidad temporal.

Principio de publicidad. Todas las fases del proceso presupuestario deber ser públicas, con la finalidad de que los ciudadanos tengan la posibilidad de informarse sobre la conducta del ejecutivo en la gestión de los fondos públicos.

4.2.Los principios contables

Los principios contables guardan una clara correspondencia con los del carácter político, pues son el modo como se traducen a criterios de contabilidad.

4.3.Los principios económicos

Al igual que los principios políticos responden a la visión tradicional del parlamentarismo, los principios económicos se fundamentan en los planteamientos teóricos de los economistas clásicos (se corresponden con el enfoque liberal). Este planteamiento parte de la capacidad de los sujetos privados para resolver los problemas económicos de la sociedad, de tal modo que el SP aparecía con una función puramente residual, la de proveer aquellos bienes y servicios para los que no podía acudir al mecanismo del mercado, esto es, para los bienes públicos puros. De ahí, que:

- el primer principio económico sea el de limitación del gastos público.

- El segundo principio económico es el de neutralidad impositiva o, lo que es lo mismo, considera que el ciudadano es el mejor juez de su propio interés, el SP no debe condicionar sus decisiones, en materia de: consumo, ahorro, esfuerzo laboral o adopción de riesgos ⇒ utilizando el SP la legislación fiscal.

- El tercer principio económico es la regla de oro de la Hacienda clásica, sostiene que el presupuesto debe presentarse en equilibrio anual ⇒ la suma de los ingresos debe ser suficiente para atender a los gastos totales del SP.

- El cuarto principio económico es el de limitación de las emisiones de deuda pública, que sólo son aceptables para financiar inversiones cuya rentabilidad permita el pago de los intereses y la devolución, o amortización del préstamo.